안녕하세요, 동키동키입니다!

오늘은 기아의 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

기아는 우리나라의 대표적인 완성차 제조 기업 중 하나입니다.

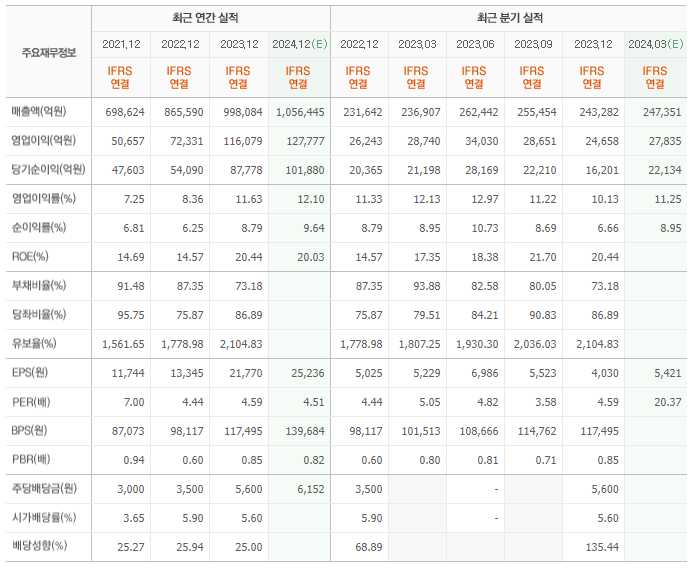

기아는 코스피 시가총액 7위 기업으로 5월 4일을 기준으로 46조 5,165억, 상장주식은 402,044,203, 유동주식수 비율은 59.66%입니다.

기업실적을 살펴보면 2021년부터 203년까지 매출액, 영업이익, 영업이익률 모두 크게 개선하며 우상향하고 있습니다. 2023년 매출은 약 99조 8,084억원으로 전년 대비 15.3%, 영업이익은 약 11조 6,079억원으로 전년 대비 60.5%, 영업이익률은 11.6%로 전년 대비 3.2% 증가한 모습입니다.

또한 2024년 1분기 영업이익 부분에서는 시장 예상치 3조 4,000억을 상회하는 3조 4,257억을 올려 어닝 서프라이즈를 기록했는데, 기아는 올해 1분기 영업이익과 영업이익률은 분기 기준 사상 최다 수준이자 최고 수준이었다고 발표하기도 했습니다.

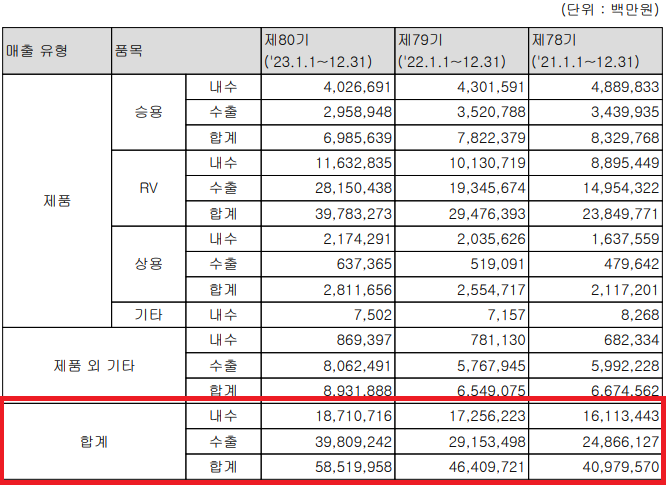

매출 유형을 살펴보면 RV(Recreational Vehicle, 레저 차량/큰 개념에서 SUV를 포함) 차량이 수출 시장 실적 견인을 하고 있는것을 확인할 수 있음. (1위 : 스포티지(4만1898대), 2위 : 셀토스(2만3989대) 등)

* 전체 매출의 약 35%를 내수 시장에서, 북중미 및 유럽 등 해외에서 65% 수준을 판매

- 기아 주가 강세 이유는 왜?

① 하이브리드 등 친환경 자동차 판매 : 미국발 전기차 수요 감소에 따른 대응 전략으로 하이브리드 등 친환경 자동차 라인업을 확대해 시장 수요에 적극 대응

* 미국 자동차 전문지인 '모터스인텔리전스'에 따르면 지난 1/4분기 미국 전체 자동차 시장 판매율이 5% 증가한 반면 하이브리드카 판매는 45%가 증가했다.

→ 현대차 : 1/4분기 미국 하이브리드카 3.8% 증가

→ 도요타 : 1/4분기 미국 하이브리드카 70% 증가

→ 포드 : 1/4분기 미국 하이브리드카 42% 증가

*2024년 해외 전기차 판매 전략은 전기차 시장 입지 선점을 위한 브랜드 각축이 예상되어 플래그십 모델은 EV9에 이어 EV5, EV3 출시로 전기차 라인업을 강화해 EV 시장 영향력 확보 할 계획이라고 합니다. (당사 2023년 사업보고서 中)

② 글로벌 현지 판매량 증가

* 2021년 : 내수 39.3% / 수출 60.7%

* 2022년 : 내수 37.2% / 수출 62.8% (+2.1%)

* 2023년 : 내수 32.0% / 수출 68.0% (+5.2%)

③ 주주 환원 정책 : 자사주의 가치를 보존하기 위해 5,000억 원의 자사주 매입/소각

- 기아 생각 해볼만한 점

① 친환경 자동차 경쟁 과열 : 시장 선두주자를 따라 잡기 위한 업체 간 경쟁 과열 분위기, 현재 시장 상황에 맞춰 하이브리드카는 계속 개발하되, 다시 찾아올 전기차 수요에 대비/투자해야 되는 투 트랙이 필요② 영업이익의 실체 : 이번 역대급 영업이익은 원자재값의 하락, 고수익 차량의 판매 증가, 원화 약세 등 수출이 중심되는 기업에게 호재였던만큼 이런 호재가 없이도 꾸준한 실적을 낼 수 있는지에 대한 기업 가치를 보여줘야 하는 상황

업계 불황에서도 놀라운 실적을 보여준 기아.하지만 이 실적이 순수한 기업의 가치인지, 위기 속 많은 덕을 본 호재인지는 장기간 눈여겨 볼 필요가 있어보입니다.