안녕하세요, 동키동키입니다!

오늘은 대한전선의 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

대한전선은 전기 전선과 케이블을 제조하는 기업으로 송전용 초고압 케이블, 배전용 케이블, 신재생(해저, 태양광 등) 케이블을 개발/생산하고 있습니다.

대한전선은 코스피 시가총액 124위 기업으로 5월 12일을 기준으로 시가총액 2조 7,221억, 상장주식은 186,447,300주, 유동주식수 비율은 57,61%입니다.

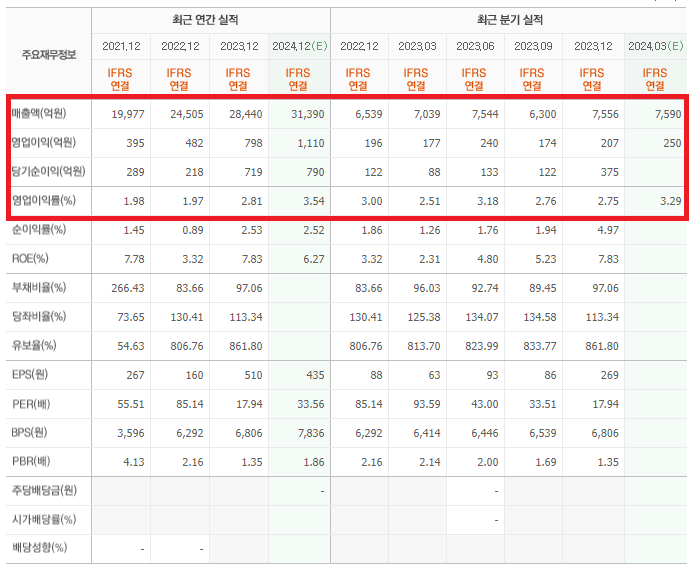

기업실적을 살펴보면 2021년부터 2023년까지 꾸준히 매출과 영업이익을 늘려가고 있는 모습입니다. 2021년부터 꾸준히 개선중이긴 하지만 타 산업(반도체 장비 등)과 비교할때 영업이익률이 굉장히 낮은편에 속하고 있습니다. 하지만 그럼에도 미국 노후 전력망 교체 시기와 맞물려가며 향후 몇년간은 지속적인 성장세가 예상되는 분야임을 틀림 없어보입니다.

* 2024년 1분기 매출액 7,885억, 영업이익 287억으로 시장 전망치의 15% 이상을 웃돌음

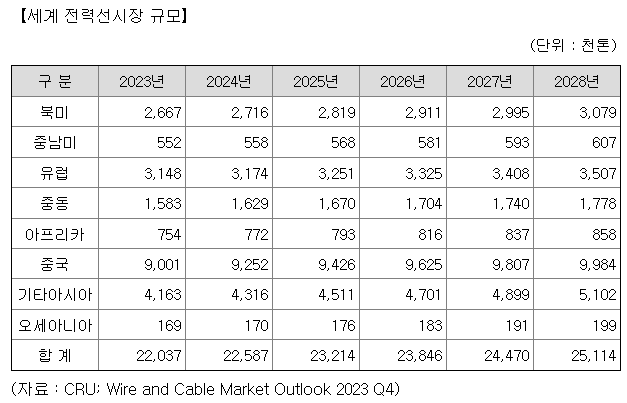

대한전선의 2023년 사업보고서를 보면 세계 전력선시장 규모 성장치를 예상하는 자료를 확인할 수 있는데 동사는 2023년부터 5년뒤인 2028년까지 북미/유럽을 비롯한 글로벌 시장에서 시장 규모가 커질것으로 예상하고, 이는 곧 동사 매출에 수혜가 될것으로 예상하고 있습니다.

특히 전선 산업의 블루칩으로 떠오르는 해저케이블 시장을 위해 신규생산설비 구축으로 154kV 외부망 해저케이블을 생산할 수 있는 1공장이 2024년 상반기 완공 목표로 건설중이며, 이후 525kV HVDC 케이블까지 생산 가능한 2공장 투자를 계획하고 있다고 합니다.

- 대한전선 주가 강세 이유는 왜?

① 넉넉한 수주 잔고 : 2023년 말 기준 수주잔고가 1조 7,359억원에 달하고 최근 영국(508억원 규모)과 미국(1,100억원 규모)에서도 수주를 확보

* 이는 동사 미국 진출 후 가장 높은 성과를 낸 2022년 연간 누적 수주(약 4천억)의 절반을 1분기에 달성한 수준

② 전력 수요 증가 : 국제에너지기구(IEA)에 따르면 AI 개발과 반도체, 전기차 공장, 노후 전력망 교체 등으로 전세계 전력 수요가 2026년까지 신흥국을 주도로 연평균 3.4%씩 증가할 것으로 전망

③ 구리 가격 상승 : 구리는 전선 제조에 90% 가까이를 차지하는 핵심 원자재인만큼 구리 가격 상승 시 이를 제품 가격에 연동시켜 매출이 증가

* 구리 공급이 시장 수요를 충족시키지 못할것으로 예상

④ 싱가포르 시공법인 설립 : 현지에서 30년간 대규모 인프라 사업을 턴키(Turn-Key) 방식으로 진행했으나 현지 시공법인이 없어 별다른 방법 없이 다른 기업에 외주를 주며 사업을 진행시킴. 이번 현지법인 설립을 통해 싱가포르 내 모든 사업을 현지에서 자체 처리 할 수 있게 되어 수익성 상승 기대

* 싱가포르는 섬 국가로 전력 공급을 전량 주변 국가에 의해 수입하고 있으며 이에 필요한 해저케이블 길이만 1,000km에 달함

- 대한전선 생각 해볼만한 점

① 인프라 확대 한계 : 설비된 인프라는 향후 수십년 간 사용되므로 호황기에 수주를 넉넉히 확보하지 못할 경우 시장에서 밀려날 수 있음

* 경쟁사 : LS, 가온전선 (3파전)