안녕하세요, 동키동키입니다.

오늘은 아모레퍼시픽 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

아모레퍼시픽은 설화수, 헤라, 려, 미장셴, 해피바스 등의 브랜드를 보유하고 있는 기업으로 다양한 화장품을 연구/개발/생산하고 있는 화장품 전문 기업입니다.

아모레퍼시픽은 코스피 41위 기업으로 6월 10일을 기준으로 시가총액 10조 3,006억원, 상장주식은 58,492,759주, 유동주식수 비율은 49.71%입니다.

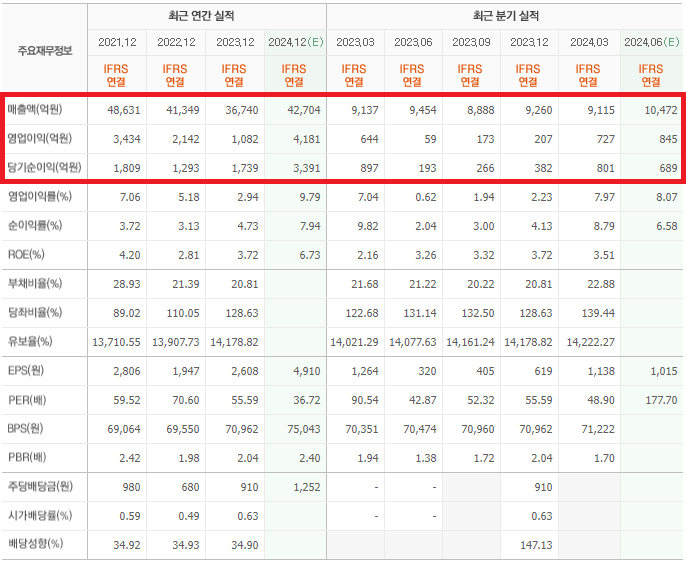

기업실적을 살펴보면 2021년부터 현재까지 최근 3년간 꾸준히 매출과 영업이익이 감소하고 있는 모습을 볼 수 있는데 가장 2023년을 기준으로 살펴본다면 3조 6,739억원의 매출을 올려 전년대비 매출이 11% 감소한 모습입니다.

동사에서 발표한 2023 사업보고서를 자세히 살펴보면 국내 사업에서 매출이 2조 2,108억원, 영업이익이 1,464억원을 기록해 전년 대비 각각 14.4%, 34.0% 감소했고, 해외 사업에서는 매출이 1조 3,918억원으로 전년 대비 5.5% 감소했다고 발표했습니다.

다행히 2024년 1분기 실적에선 국내 사업 매출이 전년 대비 2.1% 증가한 5,636억원을, 영업이익은 27.8% 증가한 491억원을 기록했지만 해외 사업 매출에선 전년 대비 2.4.% 감소한 3,368억원을 기록해 완전한 분위기 전환엔 실패한 모습입니다.

또한 2023년까지 시장점유율이 조금씩 줄어들고 있는 모습으로 성장이 둔화되고 있는 모습을 보이는 아모레퍼시픽이 향후 어떻게 이 위기를 타개할지 관심이 가는 상황입니다.

* 화장품(기초화장품, 색조화장품 등) : 2021년 14.4% → 2023년 13.0%

* 생활용품(헤어, 바디 등) : 2021년 11.0% → 2023년 8.8%

- 아모레퍼시픽 주가 상승 요인

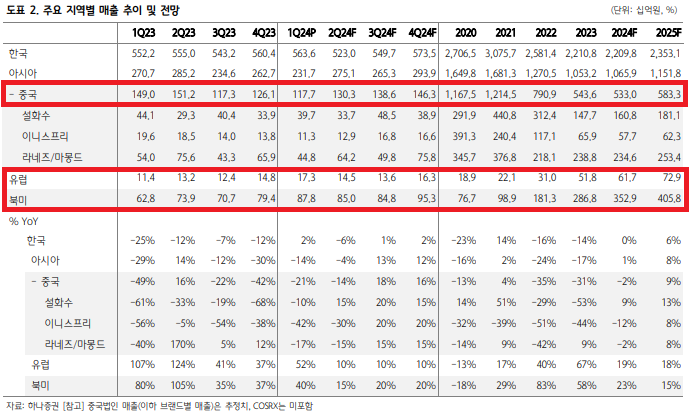

① 해외사업 : 동사의 기존 해외 매출 비중은 중국이 압도적인 비중을 차지했으나 사드배치 등 중국과 갈등이 심화되며 매출이 급격하게 감소하기 시작함. 이로 인해 기업 매출이 전반적으로 감소하였으나 북미향 매출이 증가하기 시작하면서 중국 (매출)의존도가 많이 희석되어 해외 매출의 가시적인 성과가 두드러질 예정

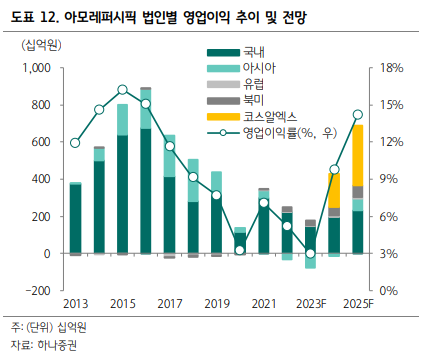

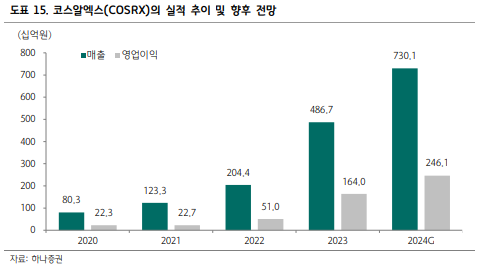

② Cosrx : '스네일 라인', 'THE RX 라인'을 중심으로 최근 급성장하며 글로벌 스킨케어 신흥 강자로 자리매김한 Cosrx을 동사의 자회사로 편입시켜 2024년 2분기 연결실적이 상당히 개선 될 것으로 전망

* Cosrx는 최근 3년간 연평균 60% 이상의 매출 성장률을 보이며 2023년 4867억원, 영업이익 1,640억원의 실적을 기록함

③ 재무 상태 : 최근 3년간 매출이 지속적으로 했으나 부채비율이 감소(2021년 28% → 2023년 20%)하고, 유보율이 증가하는 등 재무 건전성이 양호함

- 아모레퍼시픽 주가 하락(고려) 요인

① 대형주 : 화장품 산업 특성상 소비 트렌드에 민감하고, 계졀적 수요 변동과 개인별 선호 차이로 인해 제품의 종류가 매우 다양하지만 대형주(대기업) 특성상 시대의 흐름에 민감히 반응하고 신속히 대응하기엔 제약(절차)이 많음

* 이를 반영하듯 대형주 아모레퍼시픽, LG생활건강 주가가 올해 각각 21%, 13% 가량 상승했으나 중소형주인 실리콘투와 클리오, 코스맥스는 각각 488%, 27%, 24% 상승함