안녕하세요, 동키동키입니다!

오늘은 한미반도체의 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

한미반도체는 반도체 후공정 단계에 필요한 장비인 BONDER, Micro SAW 등을 생산, 개발하고 있습니다.

한미반도체는 코스피 시가총액 24위 기업으로 5월 22일을 기준으로 시가총액 14조 2,872억, 상장주식은 97,339,302주, 유동주식수 비율은 43.91%입니다.

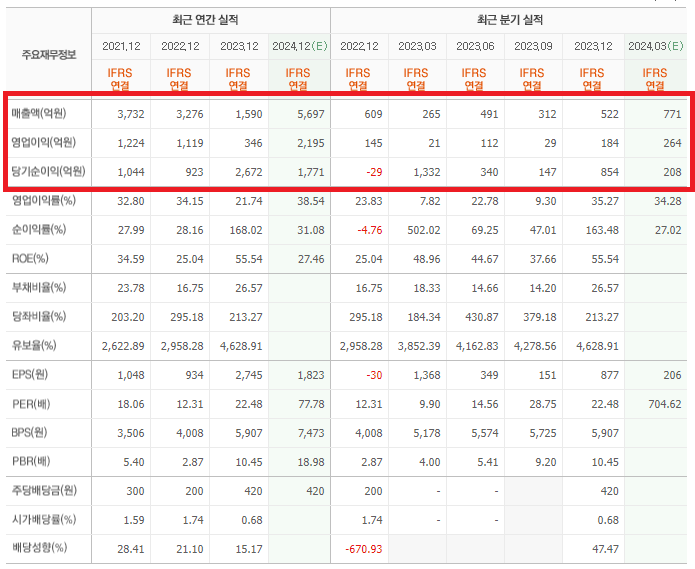

기업 실적을 살펴보면 2023년 실적이 잠시 부진했으나 꾸준히 성장세에 있는걸 확인할 수 있습니다. 특히 매출과 영업이익이 많이 늘어났는데 2024년 1분기 실적은 전년 동기 대비 매출 191%, 영업이익은 약 1,300%가 증가한 엄청난 성장을 보였습니다.

최근 반도체 산업이 전례없는 호황을 누리고 있다고 해도 한미반도체의 올해 1분기 실적은 굉장하다고 보여지는데, 더 기대 되는건 최근 HBM(고대역폭 메모리)를 만드는데 필요한 핵심 장비(TC Bonder)를 새롭게 출시하여 매출을 더욱 끌어올릴것으로 예상되기 때문입니다.

* 2021년부터 계속 점진적으로 늘어가는 유보율도 기업 전망에 긍정적인 요소로 보여집니다.

- 한미반도체 주가 강세 이유 왜?

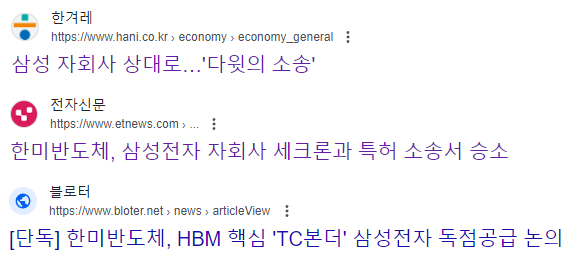

① 삼성전자 관계 개선 : 한미반도체는 과거 2012년 삼성전자의 자회사 세크론이 반도체 패키징 공정에 필요한 자사의 특허를 침해한다는 소송을 제기해 승소한적이 있음

* 이후 국내 반도체 시장의 큰 손인 삼성전자와 거래가 단절되었으나, 최근 삼성전자가 5세대 HBM 경쟁에 본격적으로 뛰어들면서 삼성전자와 관계가 회복될 것 이라는 전망

② 반도체 시장 고객 : SK하이닉스, 마이크론 등 국내/외 기업을 고객사로 확보하며 기술력을 인정받아 반도체 호황에 추가 고객사를 확보 할 수 있다는 기대

* AI 반도체 시장을 독점하고 있는 엔비디아에 HBM을 주 공급하는 SK하이닉스와의 긍정적인 관계는 동사의 전망에도 유리

③ 자사주 소각 : 주주 가치 제고를 위해 2024년 4월 470억 규모의 자사주를 매입하여 소각 결정

* 보통주 약 0.36% 수준이지만 주주 가치 제고를 위한 결정을 하는것이 긍정 요인

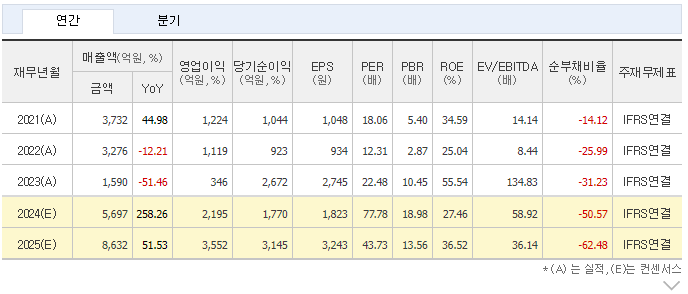

④ 컨센서스 : 반도체 시장 호황 및 높은 기술력 바탕으로 한 매출 계속 확대 기대

* 2023년 : 매출 1,590억원

* 2024년 : 매출 5,697억원 (추정)

* 2025년 : 매출 8,632억원 (추정)

- 한미반도체 생각 해볼만한 점

① 주가 상승폭 : 연초 시가 61,700원에서 24.5.14. 기준 141,800원까지 약 140%의 상승률을 보여, 단기적으로 고점에 접근했는지 지속적인 상향이 있을지에 대한 우려 섞인 전망

* BNK투자증권 : 목표가 160,000 원 / 현대차증권 : 목표가 260,000 원 / 상상인증권 : 목표가 220,000원