안녕하세요! 동키동키입니다.

오늘은 한화에어로스페이스의 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

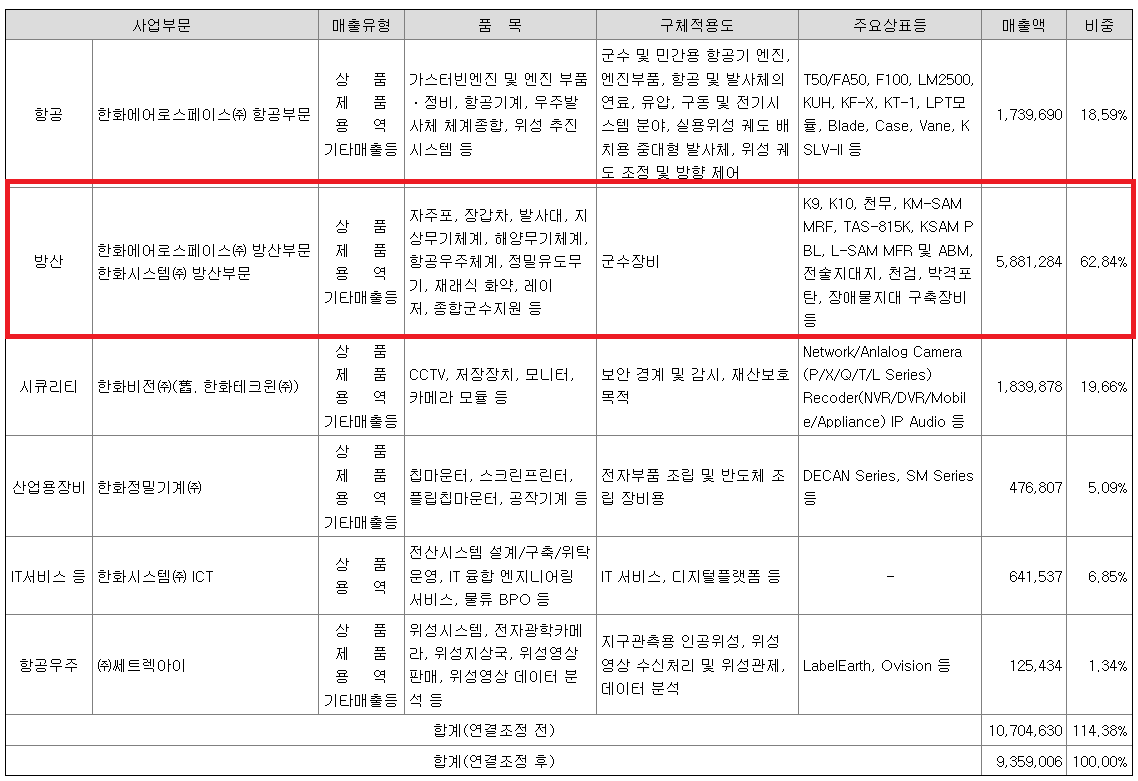

한화에어로스페이스는 한화 그룹 계열의 방산 업체로 항공, 우주 방산, ICT등 다양한 사업을 운영하고 있습니다.

한화에어로스페이스는 코스피 시가총액 35위 기업으로 5월 3일을 기준으로 10조 9,108억, 상장주식은 50,630,000, 유동주식수 비율은 65.90% 입니다.

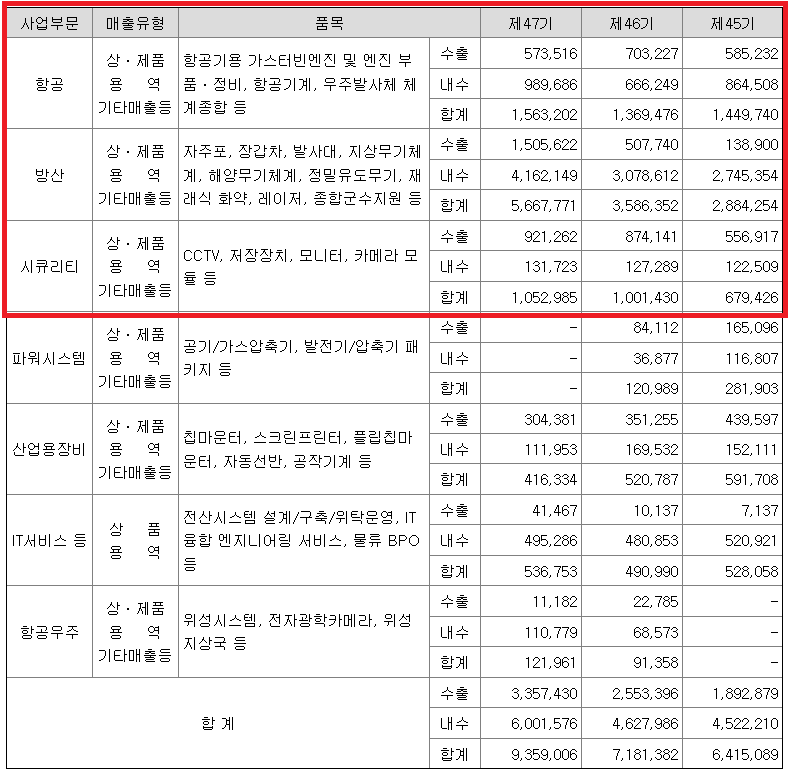

2021년부터 2023년까지 매출이 55,414억원 → 93,590억원으로, 영업이익이 2,771억 → 6,911억원으로 증가하는 등 가파르게 오르고 있고, 영업이익 역시 계속 개선되고 있는 모습입니다.

한화에어로스페이스의 주요 비중을 차지하는 방산은 물론(자주포(K9), 장갑차(K10)) 누리호 발사 성공을 계기로 우주발사체에 대한 항공우주 산업에도 투자와 관심이 계속 되는만큼 발전 가능성은 상당해 보입니다.

매출의 상당 비중을 차지하는 항공, 방산, 시큐리티 사업 모두 계속 상승하는 추세이고 미래 먹거리인 항공우주 분야에서 2024년 3월 20일 차세대 발사체(KSLV-Ⅲ)사업자로 선정 되는 등 긍정적인 투자를 시도하고 있습니다.

- 한화에어로스페이스 주가 강세 이유는 왜 ?

① 지정학적 갈등 발생 : 러시아-우크라이나, 이스라엘-이란 전쟁 등 지정학적 갈등이 심해지며 중댕 일대 확장 긴장으로 군비 증강 흐름

* 폴란드(K9 자주포), 다연장로켓 천무 / 호주 레드백 장갑차 등

* 루마니아 정부와 1조원 규모의 K9 자주포 수출 계약 논의

* 기존 K9, 천무, 레드백을 사간 지역에서 다른 무기체계에 대해 높은 관심 보이고 있음 (한화에어로스페이스 2024년 1분기 실적발표 자료 중)

② 포트폴리오 강화 : 2024년 9월 한화비전과 한화정밀기계를 인적분할하여 한화인더스트리얼솔루션즈라는 법인 출범, 이를 통해 방산 및 항공우주사업에 집중하려는 계획 수립

* 한국형(누리호) 발사체 : 2023년 5월 3차 발사 성공 / 2025년 4차 발사 / 2026년 5차 발사 목표

③ 국가 유망 사업 : 방산 및 항공우주분야 모두 국가 차원에서 높은 관심을 가지고 지원하고 있으며, 특히 항공우주분야는 미래 먹거리로서 발전가능성이 매우 높아 전망이 밝음

- 한화에어로스페이스 생각 해볼만한 점

① 1분기 실적 어닝쇼크 : 1분기 연결 기준 실적을 잠정 집계한 결과 매출 1조 8483억원, 영업이익 374억원으로 각각 전년 동기 대비 9.3%, 83.2% 감소

* 한화에어로스페이스 관계자의 말에 따르면 매출의 상당수를 차지하는 방산 부분(약60%)의 매출이 예상보다 부진한 일시적인 감소로 보고 있음 (폴란드 수출계획에 따라 줄어든 감소분)

* 2분기 실적을 보아야 정확한 판단이 가능할것으로 예상

러시아-우크라이나 전쟁을 기점으로 K9 자주포와 천무 등 매출이 본격화 되며 크게 성장한 한화에어로스페이스. 지정학적 갈등으로 잠깐 반짝인 별로 끝이날지, 지속 가능한 거대공룡이 될지 앞으로가 궁금한 기업입니다.