안녕하세요, 동키동키입니다.

오늘은 HMM의 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

HMM은 일반화물과 냉동화물, 특수화물 등 컨테이너로 운반 가능한 화물은 물론 원자재와 석유 등 벌크 화물에 이르기까지 다양한 물류 서비스를 제공하는 종합해운물류기업입니다.

HMM는 코스피 29위 기업으로 6월 2일을 기준으로 시가총액 12조 4,027억, 상장주식은 689,039,496주, 유동주식수 비율은 70.77%입니다.

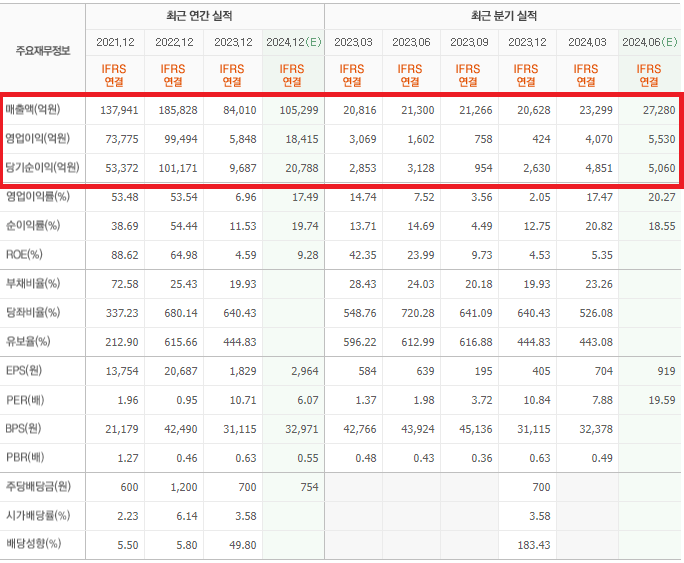

기업실적을 먼저 살펴보면 2021년~2022년 상당한 매출을 보이다, 2023년 전년 대비 매출 54.8%, 영업이익 94.1%, 순이익 90.1% 줄어든 모습을 볼 수 있습니다.

숫자(실적)만 놓고 본다면 기업의 실적이 상당히 감소했다고 해석할 수 있겠으나 2021년~2022년은 코로나 시기로 해상물류의 중요성이 부각되며 바닷길을 통한 물량이 증가하게 되며 발생한 특수한 시기임을 고려했을때 이를 제외한다면 최대 수준의 이익을 거둔해(2023)라고 볼 수 있습니다.

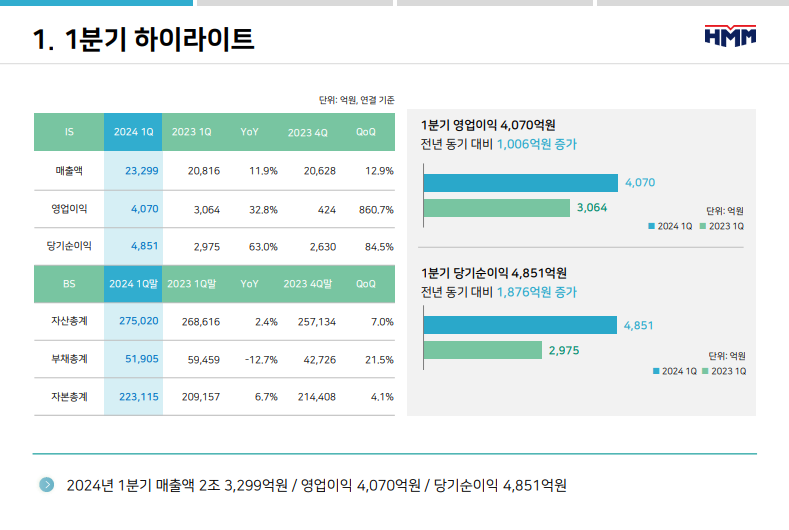

2024년 5월 14일 HMM에서 발표한 2024년 실적 발표 자료를 보면 전년 동기대비 매출액이 2조 3,299억원, 영업이익 4,070억원, 당기순이익 4,851억원으로 각각 11.9%, 32.8%, 63.0%씩 개선되었다고 밝혔습니다.

- HMM 주가 기대 할만한 이유

① 홍해사태 : 예멘 후티 반군의 선박 공격(2023년 홍해를 지나는 선박을 50차례 이상 공격)으로 불거진 홍해사태가 장기화 될 조짐을 보이고 있음. 홍해사태로 유럽 수출의 지름길인 수에즈 운하를 통과하지 못하고 아프리카 희망봉을 거쳐 가게 되어 운항 일수가 기존 대비 15일(왕복 기준) 이상 증가해 운임 증가

* 2024년 1분기 물동량은 전년 동기 대비 9.2% 증가해으나, 전 세계 선복량은 감소 → 해상 운임 증가

* 상하이컨테이너운임지수(SCFI) : 2703.43

* 미 서안 항로 운임은 1FEU 당 5,189달러 → 약 6개월 전(2023년 12월) 1,600달러 대비 3배 넘게 상승* 유럽 항로 운임은 1TEU 당 3,409달러 → 약 6개월 전(2023년 12월) 800~900달러 대비 4배 넘게 상승

② 미-중 갈등 : 미국-중국의 무역 갈등으로 미국이 8월부터 대 중국 관세 인상을 예정하여, 관세 인상 전 중국에서 미국으로 물량을 미리 처리할 가능성이 높음

- HMM 생각 해볼만한 점

① 홍해사태(리스크) : 홍해사태로 이미 해상 운임에 상당수 반영되어 해상 운임에 추가적인 영향을 주는데 제한적일것이라는 전망

② 전환사채 : 2016년 HMM의 파산 위기를 정부가 구해주며 HMM의 대주주로 등극한 1,000억원 규모의 전환사채(CB)에 대해 주식 전환권을 행사해 내달 11일 상장. 통상 기업의 실적/주가 상향은 대주주에 긍정적이나 기업 매각(민영화 추진)을 해야되는 산업은행/해양진흥공사(정부) 입장에선 지분과 가치가 높아지는 HMM의 재매각이 어려워질 전망

* 산업은행과 해양진흥공사가 전환사채에 대한 중도상환을 받을 수 있으나, 전환으로 생기는 평가 차익이 훨씬 커 중도상환을 수용할 경우 배임 논란에 휘말릴 수 있어 계속 중도상환 거절