안녕하세요, 동키동키입니다.

오늘은 KG이니시스 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

KG이니시스는 인터넷 및 전자상거래 운용의 용역사업을 하는 기업으로 카드사와 가맹점 사이에서 전자지불결제대행업을 주 사업으로 영위하고 있습니다.

KG이니시스는 코스닥 246위 기업으로 8월 3일을 기준으로 시가총액 2,922억원, 상장주식은 27,904,434주, 유동주식수 비율은 54.49%입니다.

기업실적을 살펴보면 2021년부터 2023년까지 매출과 영업이익, 당기순이익이 견고히 성장하고 있는 모습을 한눈에 확인할 수 있습니다. 부채비율도 조금씩 감소시키는 추세이고, 유보율도 높이는 상황이니 기업의 재무 자체는 나쁘지 않은 상태입니다.

또 동사는 2024년 1분기 기준, 전분기와 대비했을때 실적이 다소 감소하긴 했으나, 전년 동기 대비 매출은 13.6%, 영업이익은 30.5% 증가해 의미있는 성장을 하고 있다고 평가하고 있네요

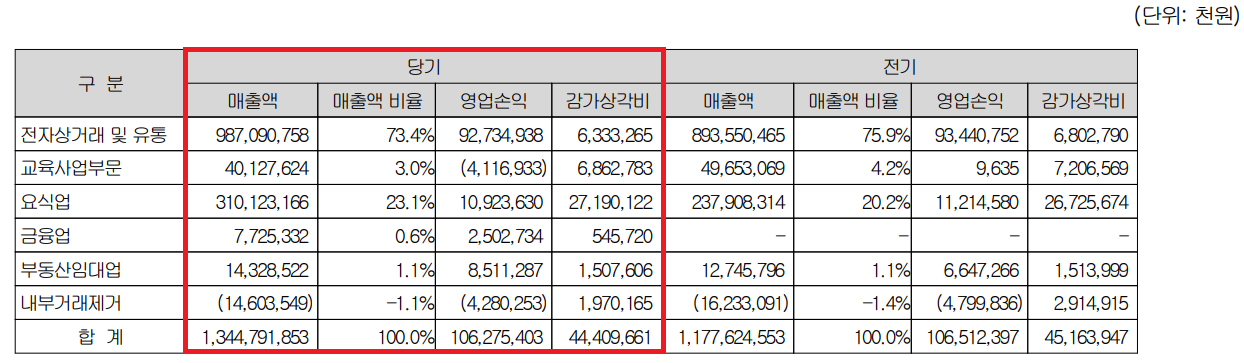

그룹의 사업 부문별로 놓고 보면 전자상거래 비율(73.4%)이 압도적인걸 확인할 수 있지만, 의외인건 생각보다 요식업(할리스, 코리아 KFC) 매출 비율(23.1%)이 높다는걸 확인할 수 있습니다. 전반적으로 교육사업 부문을 제외하고 나머지 사업은 대체로 조금씩 성장하고 있는 모습이 긍정적이어 보입니다.

하지만 이런 외형적인 성장에도 KG이니시스의 주주의 마음을 울게 하는게 있으니, 바로 주가입니다. 전자상거래가 계속 확대되고 있어 지속적인 매출이 상승세에 있음에도 주가는 등락을 반복하며 수년째 박스권에 갇혀있는 모습입니다.

대략 2013년부터 10년이 지난 2024년 현재까지 1~3만원 사이를 오고가며 임팩트 있는 차트를 보이진 않고 있습니다. PER, PBR, 실적 등 여러지표가 참 건전한 회사인데 이렇게까지 주가가 지지부진할 수 있나 싶을 정도네요.

개인적으로는 KG이니시스의 주가가 '국내 주식은 오래해도 결국 제자리'라는 자조섞인 말들의 전형적인 유형이 아닐까 싶습니다..

- KG이니시스 주가 상승 요인

① 중국 이커머스 국내 진출 : 기존 이커머스는 물론 최근 알리익스프레스, 테무와 같은 중국 이커머스 기업까지 국내에 진출하며 온라인 시장이 더욱 확대 될 예정

* 통계청이 발표한 2024년 2분기 온라인쇼핑동향에 따르면 2분기 온라인 쇼핑 거래액은 60조 7372억원으로 지난해 같은 기간 55조 9051억원보다 8.6% 증가

- KG이니시스 주가 하락 요인

① 큐텐 사태 : 자본 완전 잠식 상태에 있는 기업을 공격적으로 인수해 몸집을 불리던 모회사 큐텐이 '자금 돌려막기식' 운영을 하다 정산 지연 사태를 시작으로 고질적 자금 문제가 수면위로 드러나기 시작

무리하게 몸집을 불리던 큐텐(자회사 : 티몬, 위메프 등)이 기업회생 절차에 접어들어, 금융 당국이 소비자의 피해를 최소화 하기 위해 PG사가 우선 1차적인 책임을 지도록 의무를 부여하고 있음.

이로 인해 동사가 약 26억원을 취소/환불 예정이나 티몬과 위메프가 기업회생 절차를 진행해 사실상 손실금을 메일 수 있는 방법이 묘연한 상황

※ 이 글은 정보 제공 목적의 글로 특정 기업에 대한 투자 및 추천이 아님을 명시하고, 이에 대한 투자 및 의사결정에 대한 책임은 모두 투자자 본인에게 있습니다.