안녕하세요, 동키동키입니다.

오늘은 SK하이닉스 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

SK하이닉스는 반도체 전문 기업으로 DRAM 및 NAND를 중심으로 하는 메모리 반도체와 시스템 반도체 생산 사업을 주력으로 하고 있습니다.

SK하이닉스는 코스피 2위 기업으로 5월 3일 기준으로 시가총액 126조 900억, 상장주식은 728,002,365주, 유동주식수 비율은 73.91%입니다.

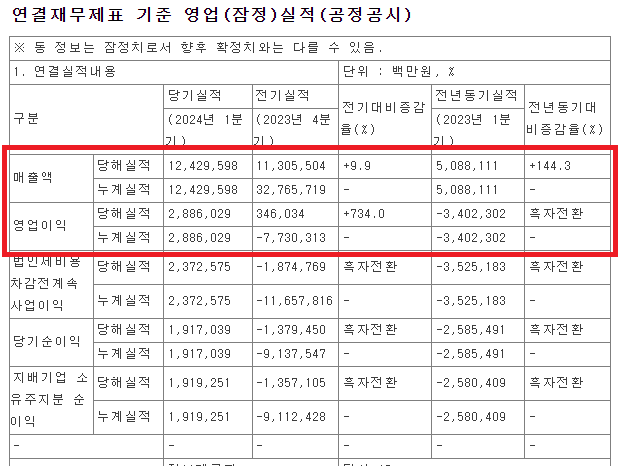

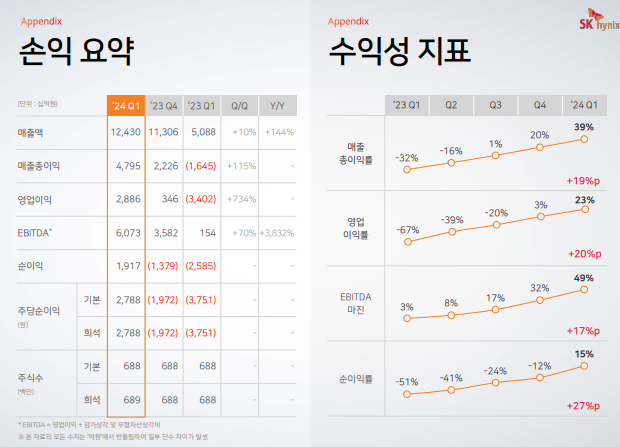

2024년 1분기 기업실적을 보면 전분기 대비 매출은 9.9%가 증가했고 전년동기 대비 144.3%가 증가. 영업이익의 경우 전기 대비 734%가 증가, 전년동기대비 흑자전환 실적을 거두었습니다.

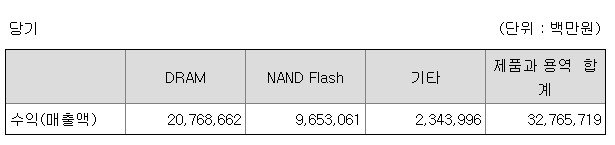

DRAM > NAND Flash >기타 부분순으로 실적을 견인하고 있는 모습입니다.이중 DRAM과 NAND Flash 시장에선 점유율 1위를 유지하고 있으면서도 미국에 새로운 공장을 설립하여 생산 능력을 더욱 증대, 5세대 HBM3E(고대역폭메모리)를 올해 3분기 내 양산 준비하는건 물론 미래 기술 개발에 박차를 가하고 있습니다.

2023년 4분기에서 2024년 1분기로 넘어오며 손익이 대폭 개선되는 긍정적인 모습입니다.

SK하이닉스의 보도 자료에 따르면 1분기 기준 사상 최대의 매출과 영업이익도 역대 1분기 중 두번째로 높은 실적을 기록했다고 합니다.

- SK하이닉스 주가 강세 이유는 왜?

① 엔비디아 공급 이슈 : 전 세계 AI칩 시장의 80%, 서버용 GPU 시장의 98% 가까이를 독식하고 있는 거대공룡 엔비디아와 계약 체결

* 고대역폭메모리 분야에서 SK하이닉스가 삼성전자, 마이크론 등 기업보다 앞서있기 있기 때문에 메모리 섹터 기업에서 가장 먼저 주가가 반등하고, 실적이 좋은 상황

② 반도체 영역 확대 : 과거 반도체의 쓰임이 컴퓨터, 스마트폰에 국한되었다면 이젠 일상(자동차 등)이나 기업의 빅데이터(데이터센터)용, 생성형 AI로 확산되는 등 점차 범위가 넓어지고 있음

③ HBM 시장은 연평균 60% 이상의 성장이 있을것으로 기대

- SK하이닉스 생각 해볼만한 점

① 메모리 사업 경쟁사 삼성전자 : HBM3 및 HBM3E는 SK하이닉스가 앞서고 있지만 차세대 HBM4의 경우 양사에서 접근하는 방식이 달라 경우의 수가 발생할 수 있음

* SK하이닉스 : 4나노 공정이 없는 하이닉스는 TSMC를 파트너로 삼아 개발 예정

→ TSMC가 이 분야 최대 고객인 엔비디아와 오래 거래한 만큼 시장의 니즈를 빠르게 파악할 것 기대

* 삼성전자 : 파운드리 시설을 가지고 있는 삼성전자는 독자적인 개발 및 양산 예정

→ 삼성전자는 HBM4를 독자적으로 양산할 수 있어 SK하이닉스 보다 가격 경쟁에서 우위 선점 기대

◎ 현재까지 발표된 뉴스를 종합할 경우 HBM4도 SK하이닉스가 양산에 돌입할 것으로 예상

시장에서는 국내 반도체의 영원한 숙적 SK하이닉스와 삼성전자의 싸움에서 하이닉스가 조금 더 유리할 것으로 전망하고 있습니다. 하지만 영원한 1등은 없는법. 이 분야에서 하이닉스가 자리를 계속 수성하는지, 삼성전자나 여타 기업이 그 자리를 차지하게 될지는 아무도 모르겠습니다.

[참고 내용]

* SK하이닉스의 연간 매출 전망은 1년 전 37조5408억원에서 현재 64조7086억원으로 2배 가까이 증가했으며 영업이익 전망치는 4조277억원에서 12조6924억원으로 4.74배 증가

* 반면 삼성전자의 연간 매출 전망은 1년 전 300조7332억원에서 308조5534억원으로, 영업이익은 35조4351억원에서 38조8410억원 증가