안녕하세요, 동키동키입니다.

오늘은 백광산업 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

백광산업은 염화나트륨을 원료로 하여 산업 전반에 걸쳐 다양하게 사용되는 알칼리와 염소를 생산하는 무기화학제품 제조 기업으로 CA(CHlor-Alcali), 소재(특수가스), 식품첨가제 사업을 영위하고 있습니다.

백광산업은 코스피 317위 기업으로 6월 10일을 기준으로 시가총액 6,823억원, 상장주식은 44,918,407주, 유동주식수 비율은 54.80%입니다.

기업실적을 살펴보면 2021년부터 2023년까지 매출이 원만히 상승하고 있는 모습입니다. 하지만 영업이익률이 조금씩 감소하고, 부채비율이 늘어가고 있는 모습은 조금 아쉽지만 크게 의미를 부여하거나 신경쓸만한 상황은 아니어 보입니다.

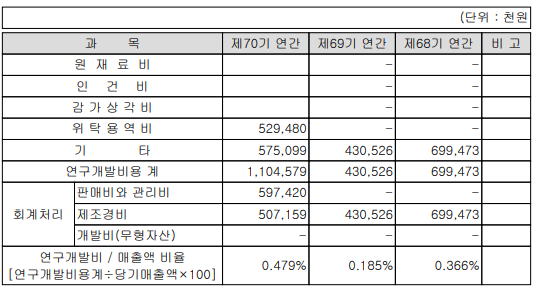

백광산업은 미래 먹거리 개발 및 사업 다각화를 위해 연구개발 비용을 증가시키고 있습니다. 실제 일본 수출규제로 국내 시장이 긴장에 놓이게 될때 백광산업에서는 고순도염화수소를 국산화하는 등 성과를 보이기도 했고, 최근엔 2차전지 관련 시장 투자에 박차를 기하고 있습니다.

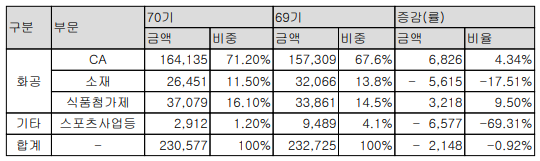

2023년 사업보고서를 살펴보면 화공사업 중 CA사업은 동사 주사업 분야로 매출 비중의 71.2% 가량을 차지, 전년 대비 4.34% 증가한 1,641억원을 달성했고, 소재사업은 매출 비중의 11.5% 가량을 차지, 전년 대비 17.51% 감소한 264억원을 달성했습니다.

소재사업은 전방산업인 반도체 및 디스플레이 주 고객사의 감산 영향으로 매출과 이익이 감소했지만 지속적인 시장 확대가 예상되어 실적 개선이 예상될것으로 기대 되고 있습니다.

- 백광산업 주가 상승 요인

① 전해질 핵심소재 : 2차전지 전해액(전해액 = 전해질염 + 용매 + 첨가제 )육불화인산리튬(LipF6)의 핵심소재인 오염화인(PCI5)과 삼염화인(PCL3) 공장을 새만금에 건설, JOC와 기술협약 통해 소재 국산화에 박차를 기하고 있음. 기존에는 LipF6의 원재료를 중국에서 전적으로 수입했으나 국산화에 성공할 경우 독점생산으로 상당한 매출과 마진을 기대할 수 있음

* 국내 배터리 시장은 전기차용 배터리 수요 부진으로 실적이 내려앉은 상황

* AI(반도체)발 전력 이슈에 따라 ESS용 배터리 시장 확대가 예상되어 배터리 3사를 포함한 셀 업체가 이에 대응책을 마련하고 있음

* ESS용 배터리는 LFP배터리가 강점이 많은데, LFP배터리를 만들기 위해선 리튬이온의 활성화를 위해 육불화인산리튬염을 삼원계 배터리보다 더 많이 사용하므로 국내 LFP 배터리 생산을 위해선 동사의 오염화인과 삼염화인이 절실히 필요

** 미국이 중국 배터리에 7% →25%의 관세를 물리면서 한국이 중국의 배터리(LFP)를 대체할 수 있는 기회 발생

② 반도체 특수 가스 : 반도체와 디스플레이(OLED, LCD 등) 산업에 사용되는 5N(99.999%) 이상의 고순도 특수가스 제품이 솔브레인, 효성을 통해 삼성전자에 납품되고 있음 (추정치)

* 고순도 염화수소는 반도체 공정에서 Si Layer 식각공정 및 Wafer 제조공정 중 중 Si Epitaxial Growing에 사용되는 소재

- 백광산업 주가 하락 요인

① 투자주의종목 : '15일간 상승종목의 당일 소수계좌 매수관여 과다종목'으로 지정 되는 등 상위 20개 계좌 매수관여율이 36%에 육박. 동사의 전망에 대해 작전주(시세차익을 목적으로 주가 형성에 인위적으로 개입하는 행위)로 평가하는 견해와, 폭발적인 성장이 기대되는 기업이라는 견해가 극명하게 나뉘고 있음

* 세력(외국인 등 거대자본)의 단기 시세 차익 실현으로 주가가 휘청거릴 가능성이 있다는 의미