안녕하세요, 동키동키입니다.

오늘은 실리콘투 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

실리콘투는 화장품 유통 무역 업체로 BM(Brand Management)사업, CA(Corporate Account)사업, PA(Personal Account) 사업, 풀필먼트 사업, 마케팅 사업 등 다양한 분야의 사업을 영위하고 있습니다.

* CA : 기업고객 대상 영업 / PA : 개인고객 대상 영업 / 풀필먼트 : 영업 대행

실리콘투는 코스닥 11위 기업으로 6월 16일을 기준으로 시가총액 3조 919억원, 상장주식수는 60,389,234주, 유동주식수 비율은 57.70%입니다.

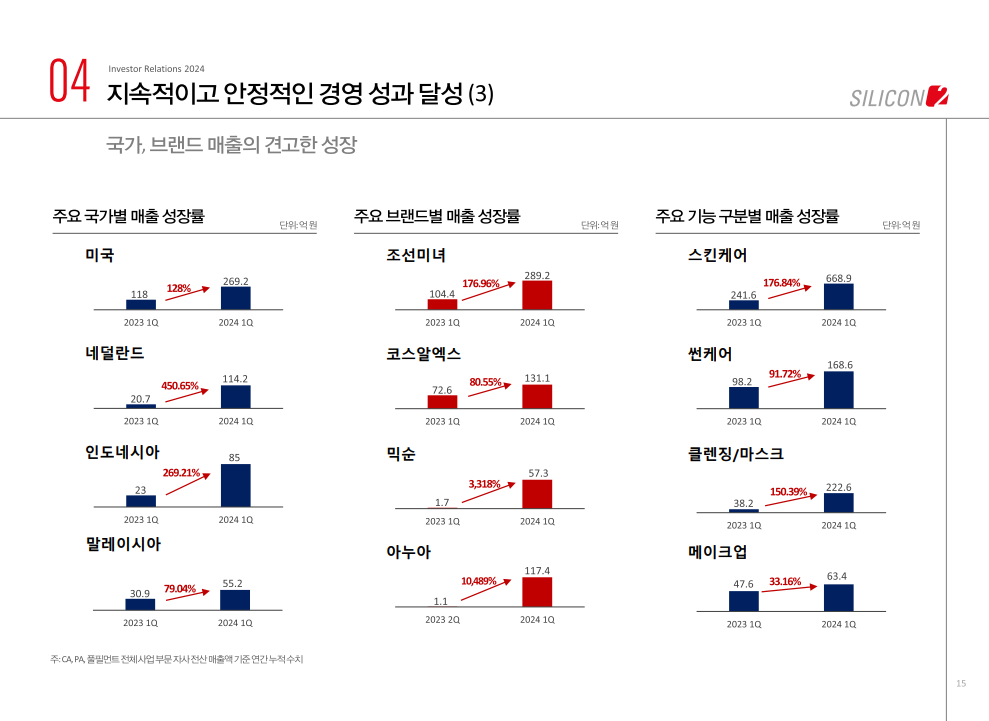

기업의 실적을 살펴보면 2021년부터 2023년까지 매년 폭발적인 성장을 기록하고 있는걸 볼 수 있습니다. 또한 계속 성장이 이어져 2024년까지 매출은 7,149억원으로 전년 대비 108% 증가, 영업이익은 186% 증가, 당기순이익은 191%이 증가할것이라고 추정되고 있습니다.

2024년까지 경이로운 수준의 영업이익률/순이익률 개선(예상)을 보여주고 있고 ROE까지 놀라울만큼 개선되는 등 실리콘투의 잠재력이 상당하다는걸 기업실적 한장으로도 확인할 수 있습니다.

이런 어마어마한 성장세를 보이던 한미반도체나 HD현대일렉트릭 같은 소위 '기술적 역량'이 있는 기업들이었는데 특허나 상표출원 없이 순수 유통 플랫폼인 실리콘투가 이런 성장을 보이고 있다는게 글로벌 시장의 니즈를 빠르게 캐치하고, 트렌드를 읽는 능력이 얼마나 뛰어난지 입증하고 있다고 보여집니다.

- 실리콘투 주가 상승 요인

① 글로벌 인기 : 아이돌 문화, 영화, 드라마 등 한류 문화가 점점 더 많은 인기를 얻기 시작하면서 K-뷰티에 대해 부가적인 관심이 증가하고 있음. 실제 화장품 수출액은 기초화장품을 중심으로 미국, 일본 등에서 수요가 증가했고, 신흥국(베트남/러시아) 수출이 확대되고 있음.(중소기업벤처부 발표)

② 벨류 체인 : 해외시장에 제품을 판매하는것은 K-뷰티를 수요하는 글로벌 고객풀(Pool)과 높은 수준의 마케팅, 영업, 물류 등이 필요하기 때문에 소규모 자본을 가진 스타트업, 중소기업은 훌륭한 상품을 생산하더라도 해외에 이 물건을 팔기 위해 관련 영역에 전문성 있고 글로벌 직원을 파견하고 있는 플랫폼 채널을 이용하는것이 합리적임

③ 플랫폼 : 입점 상품의 물류, 재고, 마케팅 등 사업의 전 분야에서 통합 솔루션을 제공하고 있으며, 입점 브랜드 중 주력상품의 매출이 감소하더라도 타 브랜드(상품)가 그 자리를 대체할 수 있어 트렌드 변화에 민감한 화장품 유통/판매 리스크를 최소화 할 수 있음

* 또한 국내는 물론 해외까지 거점 물류센터를 보유하고 있어 배송기간을 단축시키는 등 구매자 만족도 향상에 상당히 노력하고 있음

- 실리콘투 주가 하락 요인

① 소비재 : 한류 문화(드라마, 영화, 아이돌 등)에 따른 간접효과에 의한 마케팅 효과를 누리는 등 기업의 실적이 내부보다 외부 요소에 의해 결정될 가능성이 높음

※ 이 글은 정보 제공 목적의 글로 특정 기업에 대한 투자 및 추천이 아님을 명시하고, 이에 대한 투자 및 의사결정에 대한 책임은 모두 투자자 본인에게 있습니다.