안녕하세요, 동키동키입니다.

오늘은 카카오 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

카카오는 국내 1위 메신저 카카오톡을 포함한 다양한 모바일 서비스를 제공하고 있는 기업으로 커머스, 모빌리티, 페이, 게임, 뮤직, 콘텐츠 제작 등 분야에서 사업을 영위하는 온라인 플랫폼 기업입니다.

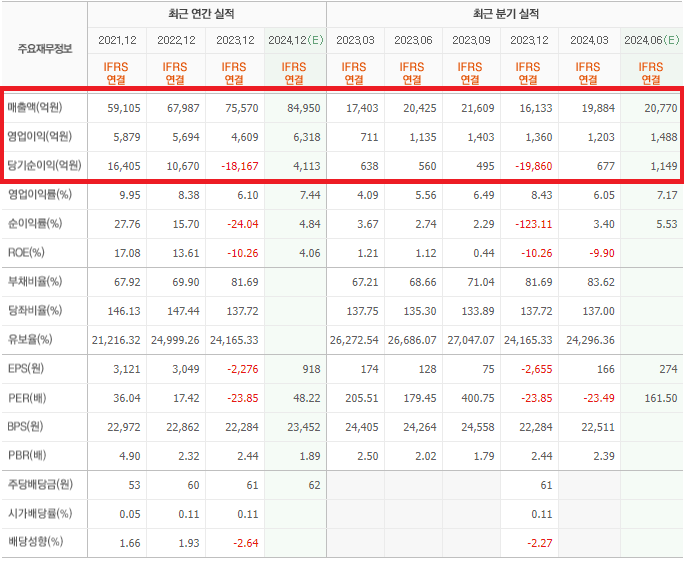

카카오는 코스피 18위 기업으로 6월 9일을 기준으로 시가총액 19조 6,202억원, 상장주식은 443,395,280주, 유동주식수 비율은 74.71%입니다.

기업실적을 살펴보면 2021년부터 2023년까지 매출액이 꾸준히 증가하고 있는 모습입니다만, 영업이익과 당기순이익은 계속 감소해 2023년은 당기순이익은 1조 8,167억의 적자를 발생시켰습니다. (영업권과 PPA의 손상차손이 증가한 점이 손익 구조 악화의 원인이 되었다고 밝혔습니다.)

부채율이 조금씩 늘어나는 모습이 조금 아쉽지만 유보율이 상당한편이고 2022년에 받은 기업 신용등급이 AA인걸 고려한다면 카카오의 재무건전성은 큰 문제가 되는 수준은 아니어 보입니다.

우리나라를 대표하는 국민 메신저 카카오톡으로 성장한 카카오의 주가는 2021년 7월을 기점으로 173,000원에서 계속 우하향해 2024년 6월 9일 기준 44,250원까지 최고점 대비 1/4 수준으로 떨어지는 모습을 보이고 있습니다. (액면분할 1/5 반영)

그룹내에서 알짜라고 볼 수 있는 분야를 물적분할(카카오뱅크, 카카오페이, 카카오게임즈 등)해 상장시키는 것을 반복하다보니 주가 하락을 면치 못하고 '문어발 기업', '쪼개기 상장 전문 기업'이라는 평가를 받고 있습니다.

* 공정거래위원회가 발표한 '2024년 공시대상기업집단 지정결과'에 따르면 카카오의 계열사는 128개로 대상 집단 중 2위에 해당

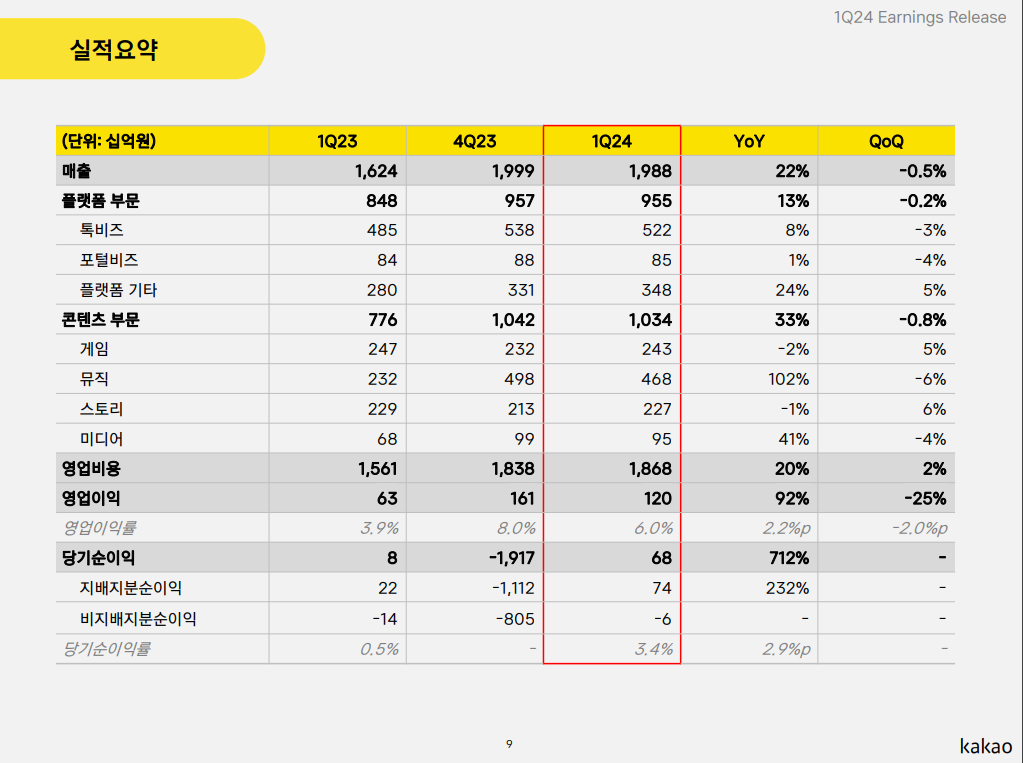

하지만 이런 시장 평가에서도 2024년 1분기 실적은 전년 대비 실적 매출 22%, 영업이익 92%이 증가하는 등 긍정적인 면모를 보이고 있어 향후 카카오가 어떤 방향으로 사업성 확대를 꾀하는지 면밀히 살펴봐야겠습니다.

* 플랫폼 부문 사업영역 : 톡비즈(카카오톡, 선물하기), 포털비즈(Daum), 플랫폼 기타(카카오T, 카카오페이) / 2023년 매출 비중 47% (3,554,442백만원)

* 콘텐츠 부문 사업영역(2023년 매출 비중 53%) : 게임(카카오게임), 뮤직(멜론, 음반, 음원, MD 등), 스토리(픽코마, 카카오웹툰, 카카오페이지), 미디어(영상제작 등) / 2023년 매출 비중 53% (4,002,560백만원)

- 카카오 주가 상승 요인

① 컨센서스 : 매출 기준 2023년 75,570억원, 2024년 84,950억원(전년 대비 12%), 2025년 93,464억원(2024년 추정치 대비 10%) 증가 예상하는 등 다양한 영역에서 꾸준한 매출 성장이 있을것으로 예상

- 카카오 주가 하락 요인

① 스톡옵션 : 전 직원을 대상으로 1인당 200주의 스톡옵션을 부여해 2026년 3월 28일부터 5년간으로, 2년 근속 후 50%, 3년 근속 후 나머지를 분할 행사할 수 있도록 함

* 임직원의 동기부여를 통해 기업가치 성장을 도모하기 위한 목적이지만 스톡옵션 행사를 위해 추식이 추가 발행되므로 기존 주주들의 가치가 신규 주식 발행 수 만큼 희석되어 기존 주주에겐 반갑지 않은 소식

② 내수기업 : 카카오 전체 매출에서 해외비중(연결 기준)은 2023년 19.5%로 주 매출의 약 80.5%가 국내에서 발생. 국내 시장 규모가 작고 카카오의 경영 방식(문어발식 경영)에 피로감/반감을 보이는 이용층이 늘고 있어 해외 매출 증가는 필연적임

* 카카오의 해외매출 비중은 2022년 20.6%에서 2023년 19.5%로 1.1% 감소함

* 카카오는 영국(2021년), 미국(2022년), 일본(2023년)에서 해외 법인을 설립했으나 시장 공략이 탄력을 받지 못해 모두 청산함