안녕하세요, 동키동키입니다.

오늘은 NAVER 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

우리에게 익숙한 초록창 NAVER는 광고, 쇼핑, 디지털 간편결제 등 사업을 영위하며 다양한 IT 인프라 등 구축 솔루션을 제공하고 있는 국내 1위 포털 서비스 기업입니다.

NAVER는 코스피 11위 기업으로 5월 22일 기준으로 시가총액 29조 6,558억, 상장주식은 162,408,594주, 유동주식수 비율은 84.70%입니다.

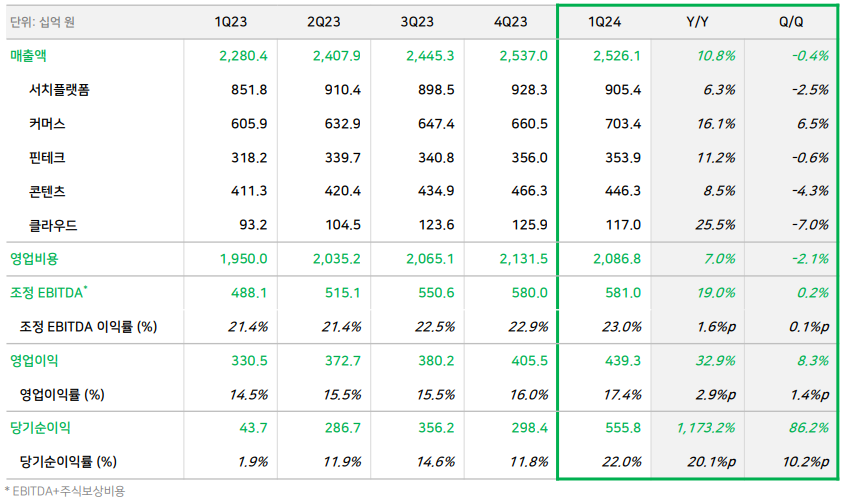

기업실적을 살펴보면 NAVER는 2021년부터 2023년까지 꾸준히 매출과 영업이익이 성장중에 있는 기업입니다. 영업이익률, 부채비율, 유보율 모두 준수한편이지만 주가는 465,000원을 찍은 후 꾸준히 우하향(하락)해 2024년 5월 24일을 기준으로 60%가 넘게 하락한 주당 179,000원에 거래되고 있습니다.

2024년 1분기 실적을 자세히 살펴보면 서치플랫폼, 커머스 등 주요 사업 부문이 고르게 성장해 전년 동기 대비 10.8% 증가했지만, 전분기와 대비했을때 0.4% 감소한 모습입니다. 각 부문중에서도 가시적인 성장을 보이는 항목은 핀테크(네이버페이)와 콘텐츠(웹툰), 클라우드(하이퍼클로바X) 정도가 된다고 보여집니다.

[주요 사업 부문]

* 서치플랫폼 : 검색, 디스플레이 광고 등

* 커머스 : 커머스 광고(쇼핑 관련 검색 및 디스플레이 광고), 중개 및 판매(수수료), 맴버쉽 매출

* 핀테크 : 네이버페이, 플랫폼 서비스

* 콘텐츠 : 웹툰, 웹소설, 스노우

* 클라우드 : NCP, 웍스, 클로바 등

- NAVER 주가 약세 이유 왜?

① 중국 시장 확대 : 안정적인 국내 1위 포털 점유율로 국내 이커머스 시장을 쿠팡과 양분하고 있었으나 최근 알리(익스프레스), 테무 등 중국의 거대 자본이 유입되며 중국산 저가 경쟁이 시작

② 자금력 : 이커머스 시장 점유율을 높이기 위해선 고객의 데이터를 보관/처리해 빅데이터화 할 데이터센터가 중요하나 천문학적인 자금을 투자하기엔 상당한 한계가 있음

* 투자예시 : 오픈 AI와 마이크로소프트(MS)가 1000억 달러(한화 약 134조 6,000억원)을 투자해 인공지능(AI)용 대규모 데이터센터 구축 계획

③ 라인 지분 매각 : 일본 1위 메신저인 '라인'을 운영하는 '라인야후'가 NAVER와 자본관계 재검토 행정지도를 이유로 지분 매각을 요청

* NAVER와 소프트뱅크가 50%씩 지분을 보유한 A홀딩스는 라인야후 지분 64.5%를 보유한 모회사로, NAVER가 A홀딩스 지분을 1주라도 넘길 경우 라인야후 지배권을 상실

* 라인의 경우 일본에서 약 1억명의 사용자가 있으며, 동남아시아 등에서 우리나라의 카카오톡처럼 활용되고 있어 지분을 매각할 경우 글로벌 사업에 지장이 생길 수 있음

* 일각에서는 지분 매각을 통해 거액의 현금 확보를 통해 향후 AI 시장에 대응하는것이 낫다는 전망도 관측

- NAVER 생각 해볼만한 점

① 삼성전자 협업 : AI 시장을 선도하는 엔비디아를 따라잡기 위해 NAVER-삼성전자가 협업해 반도체 개발 중(마하1~2)

* HBM을 사용하는 엔비디아의 AI 반도체와 비교해 싸고 가격 효율이 좋아 스타트업 등에서 큰 관심을 얻고 있음

* 엔비디아 제품이 성능에서 압도하고 있으나, 향후 고도화 될 경우 기업 실적 개선에 이바지

② 네이버 웹툰 나스닥 상장 : 자회사인 웹툰 엔터테인먼트가 5월 31일 미국 나스닥 IPO를 목표로 증권신고서를 제출해 상장에 성공

30-40억 달러의 기업 가치가 있는 (네이버) 웹툰이 상장 되어 북미 시장 마케팅 효과와 함께 AI 투자를 위한 자금을 확보할 수 있음

※ 이 글은 정보 제공 목적의 글로 특정 기업에 대한 투자 및 추천이 아님을 명시하고, 이에 대한 투자 및 의사결정에 대한 책임은 모두 투자자 본인에게 있습니다.