안녕하세요, 동키동키입니다.

오늘은 제룡전기 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

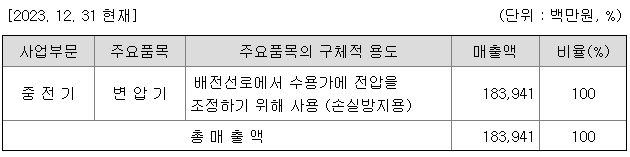

제룡전기는 변압기, 개폐기, GIS 제조 및 판매에 관한 사업을 영위하고 있는 기업으로 최근 AI 전력 이슈로 인해 주가가 큰 폭으로 상승하고 있는 기업 중 하나입니다.

제룡전기는 코스닥 42위 기업으로 6월 23일을 기준으로 시가총액 1조 3,573억원, 상장주식은 16,062,409주, 유동주식수 비율은 65.62%입니다.

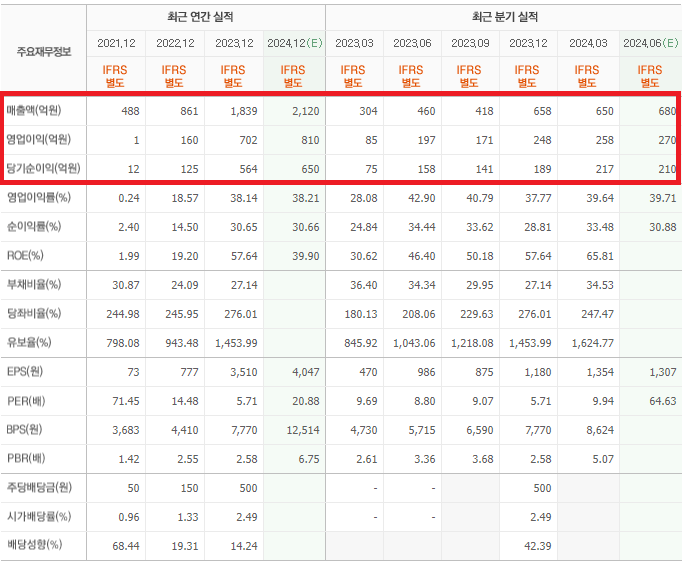

기업실적을 살펴보면 2021년부터 2023년까지 꾸준히 우상향하고 있는 제룡전기의 실적을 확인할 수 있습니다. 영업이익률, 순이익률도 상당히 개선되고 있고 ROE, 부채비율, 유보율 어디하나 빠짐없이 매년 건강한 성장을 기록하고 있는중입니다.

* 2024년 1분기는 전년 동기 303억원 대비 113.8% 증가한 649억원을 영업이익은 85억 대비 201.8% 증가한 57억원을 기록

제룡산업의 특이한점이라면 타 전력 기업과 다르게 제룡산업은 변압기를 중심으로 한 단일 사업구조를 가지고 있음에도 꾸준한 실적 개선을 보이고 있다는점입니다.

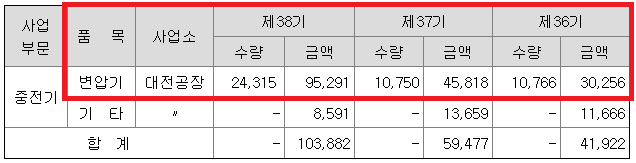

전력 시장의 폭발적인 성장이 동사의 실적개선에 유의미한 영향을 주며 전년 대비 2배 이상 늘어난 생산실적을 보이고 있지만, 동사의 공장 가동률(132%)이 시장의 수요를 따라갈만큼 준비되어 있지 않아 전력 이슈가 증가할 경우 제룡전기의 대응은 다소 힘에 부칠듯한 모습입니다.

동사에서도 시장확대에 대응하기 위해 약 3.2억원의 추가 설비를 진행하고 있지만 이정도의 투자금액이 어느정도의 수요를 감당할 수 있을지는 미지수입니다.

아마 미국, 유럽 등 각지에서 노후화 된 전력망을 손보기 위한 절차가 예정되어 있지만 갑작스럽게 공장을 증설할 경우 향후 발생할 문제에 대응이 어렵기 때문에 조심스럽게 접근하는게 아닐까 싶습니다.

- 제룡전기 주가 상승 요인

① 국가기간 전력망 확충 특별법안 : 반도체 등 국내 첨단 산업 개발을 위해 필요한 전력망을 적기 확충하여 국내 기업이 글로벌 기술 개발에 뒤쳐지지 않도록 정부 차원에서 지원하도록 법안 발의 및 통과 목표

* 법안 주요 내용 : 지자체 인허가 과정에서 소요되는 시간 대폭 축소, 토지 소유주의 손실 보상 강화

* 미국 노후화 전력망 개선/확충 계획도 동사의 매출 신장에 유의미한 기대

② 인도네시아 송전망 구축 사업 추진 : 동사의 (국내)주요 매출처인 한국전력공사가 인도네시아 송전망 구축 사업을 위해 인도네시아전력공사(PLN), 지멘스에너지와 업무협약(MOU) 추진

* 자바섬과 수마트라섬을 해상과 육상에서 총 2만km의 초고압직류송전(HVDC)으로 연결하는 사업, 사업규모가 300억 달러(한화 약 41조 규모)에 달함

* 단, MOU와 별개로 실제 사업 수주(계약)가 있어야 의미가 있음

③ 변압기 전문성 : 전문화를 최우선 가치고 삼고 있는 경영 방침에 따라 40년 가까이 변압기를 전문적으로 다루고 있어 종합적인 영역을 다루는 타 전력사와 변압기 전문성에 역량 차이가 있을 수 있음

- 제룡전기 주가 하락 요인

① 차익 매물 : 2024년 초 대비 약 300% 가까운 주가 성장을 기록하고, 최근 구리 가격 하락에 따라 단기적 매출 감소가 예상되자 차익 실현을 위한 매물이 나올 수 있음

② 운임 상승 : 동사의 주 매출이 해외 수출에서 발생하므로 홍해사태 등 운임에 영향을 줄 수 있는 사건이 발생할 경우 수출(수입)에 악영향이 생길 수 있음