안녕하세요, 동키동키입니다.

오늘은 LIG넥스원의 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

LIG넥스원은 방위사업청, 국방과악현구소 등과 공조를 기반으로 정밀유도무기, 감시정찰, 지휘통제/통신, 항공전자/전자전에 이르는 다양한 첨단 무기체계를 연구/개발/양산 하는 기업입니다.

* 정밀타격(PGM) : 대공, 대함/대잠/ 대지/ 공대지, 수중무기 등 → 주력 제품

* 감시정찰(ISR) : 탐색레이더, 추적레이더, 영상레이더, 전자광학장비, 수중감시체계 등

* 항공전자/전자전 : 함정용, 항공기용 전자전, 육군용 전자전 등

LIG넥스원은 코스피 88위 기업으로 6월 22일을 기준으로 시가총액 4조 5,430억원, 상장주식은 22,000,000주, 유동주식수 비율은 54.70%입니다.

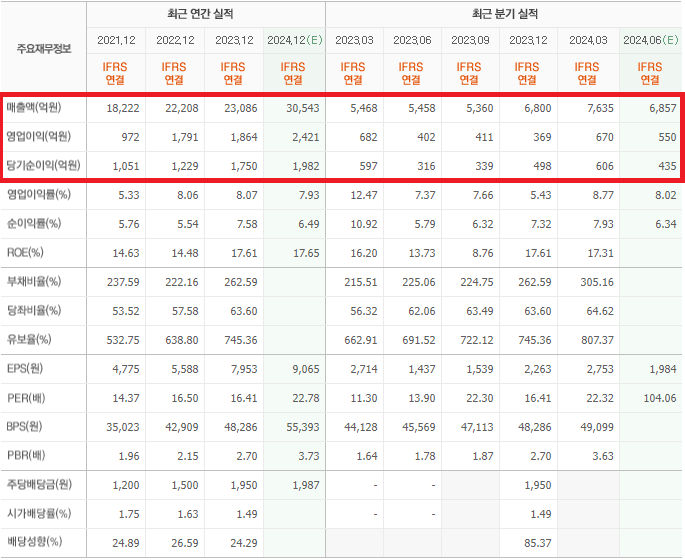

기업실적을 살펴보면 2021년부터 2023년까지 매출, 영업이익, 당기순이익에서 꾸준한 실적 향상을 보여주고 있고, 2024년 시장 컨센서스까지 상당한 실적 기대를 한몸에 받고 있는 모습입니다.

부채율이 조금 증가하고 있는 추세이지만 방위산업의 특성을 고려한다면 실질적인 부채 비율이 지표 수준 대비 낮은편이고 또 기업 유보율을 높혀가고 있는점, 무엇보다 기업어음 신용등급이 A1으로 유지 되는 등을 고려한다면 동사의 재무 건정성은 나쁘지 않은 상태입니다.

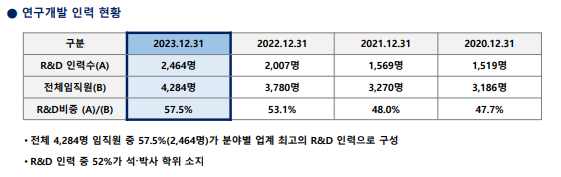

또, 연구개발 성과가 곧 미래의 수출인걸 잘 알고 있는 LIG넥스원은 2020년부터 꾸준히 연구개발 인력을 늘려 연구개발 인력 비율이 57.5%에 달할만큼 연구개발 역량 개발에 최선을 다하고 있는 모습입니다.

- LIG넥스원 주가 상승 요인

① 고스트로보틱스 인수 : 방산 분야에 활용되는 4족 보행 로봇을 만들고 있는 기업 고스트로보틱스의 지분 60%를 인수해 미래 전투 기술 개발에 대비

* 고스트로보틱스에서 군사용 수색, 경비 등 목적으로 개발된 4족 보행 로봇 '비전 60'은 미국과 영국에 납품된 바 있음

* 무인화, 자동화, 디지털화 되는 전장에서 로봇 분야가 중요한 경쟁력이 되는것은 물론, 향후 기술 개발을 통해 민간 시장(방산 제외/로봇영역)으로 발돋움 할 수 있는 초석 마련

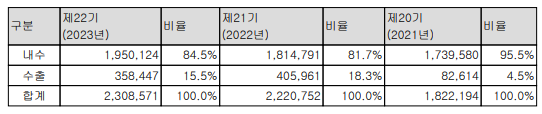

② 매출 다각화 : 2021년 매출 매수 비중이 95.5%에서 2023년 84.5%까지 약 11% 줄어든 반면 수출 비중이 눈에 띄게 증가하고 있음

* 러시아-우크라이나 전쟁, 이스라엘-하마스 무력분쟁 등 지정학적 갈등이 계속될 전망. 실제 전쟁/분쟁이 종식되더라도 그 여파는 주변국으로 계속 확대될 전망이므로 해외 수출 판로를 개척하고 있다는 사실은 동사에게 중요한 사안임

③ 수주 기대감 : 지정학적 갈등 등으로 군 현대화를 추진중인 다양한 국가에서 동사의 무기 구입을 추진하고 있음

* 루마니아 : 동사의 휴대용 지대공 유도무기 '신궁' 54기 도입 추진(2023년까지 주요 무기 도입에 399억 달러(한화 약 54조) 투입 예정

* 말레이시아 : 연암초계함(LMS) 배치2 함정에 단거리 함대공 미사일 '해궁' 장착 예측

* 최근 추세라면 천궁이 2023년 중거리 지대공 미사일 분야에서 27.5%의 시장 점유율로 세계 1위를 차지할 수 있음