안녕하세요, 동키동키입니다.

오늘은 현대로템 종목 분석 및 주가 전망에 대해 알아보는 시간을 가져보겠습니다.

현대로템은 레일솔루션 사업, 디펜스솔루션 사업, 에코플랜트 사업을 영위하는 기업으로 최근 방산과 철도 수주 이슈로 각광받고 있습니다.

* 디펜스솔루션 사업 : 지상무기체계의 연구개발 및 생산(대표 K2)

* 레일솔루션 사업 : 전동차, 고속전철, 경전철 등 각종 철도차량 공급

* 에코플랜트 사업 : 철강 및 자동차 생산 인프라 등 공사

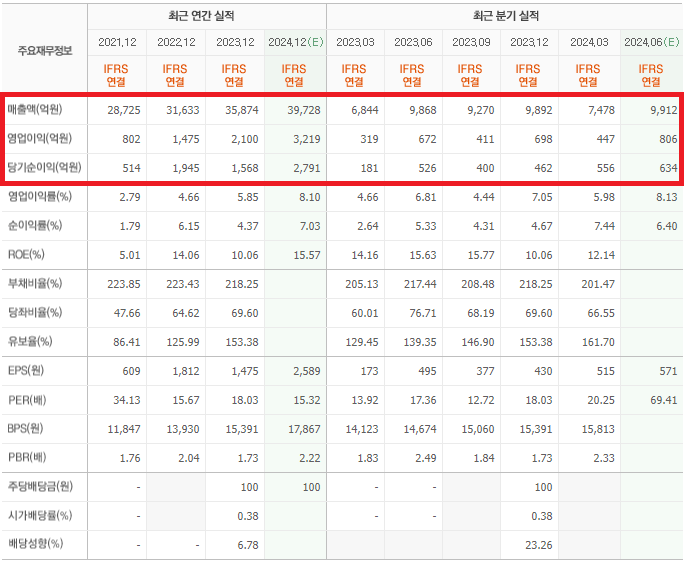

현대로템은 코스피 91위 기업으로 6월 22일을 기준으로 시가총액 4조 3,275억원, 상장주식은 109,142,293주, 유동주식수 비율은 65.89%입니다.

기업실적을 살펴보면 2021년부터 2023년까지 견고하게 매출이 성장한 모습을 확인할 수 있습니다. 또한 2024년 1분기 실적 발표(기업 IR)에서 매출 7,478억원으로 전년 대비 9% 성장, 영업이익 447억원으로 전년 대비 40% 성장을 발표하며 국내 대표 방산주 중 하나로의 입지를 드러냈습니다.

* 각 사업부문별 디펜스솔루션 : 580억(22% 증가), 레일솔루션 : -928억(25% 감소), 에코플랜트 982억(178% 증가)

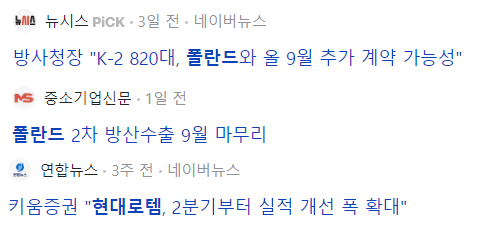

이런 외형적 성장에도 현대로템의 주주들은 아쉬움을 숨기지 못하고 있는데 그 이유가 바로 2022년 폴란드와 진행한 1,000대 규모의 K-2 전차 기본계약 때문입니다.

이 계약 중 법적 구속력(강제성)이 있는 계약은 실제 1차 180대 정도만 우선 이루어졌고, 이후 잔여 분량 820대에 대해 계약이 진행될 예정이었으나 1년을 넘긴 지금까지 지지부진한 상황이기 때문에 현대로템의 주주들은 잔여 분량에 대한 계약 공시와 함께한 주가 상승을 기다리고 있습니다.

- 현대로템 주가 상승 요인

① 수은법 개정 : 수출입은행 법정자본금 한도를 15조원에서 25조원으로 상향

* 정부 간 거래(GtoG) 등에서 거래의 단위가 큰 사업에 대해 수출입 은행을 통해 자금을 지원(융자) 받는 경우가 빈번. 이번 현대로템의 K-2 전차 계약에 대해 폴란드가 잔여 분량을 인도받을 수 있는 자본금 한도가 수출입은행에 남아있지 않아 계약이 완전 파기될 위기에 놓였으나 2024년 4월 수은법 개정으로 한도가 상향되어 현대로템에겐 호재로 작용

② 해외 철도 사업 : 한국철도공사(코레일)과 함께 우즈베키스탄 철도청이 발주한 2,700억원 규모의 고속차량 공급 및 유지보수 사업 수주

* 국산 고속차량의 첫 해외 진출이 성사, 해외 고속철 수주전에선 수출 식적 여부가 매우 중요하게 작용해 이후 수주 경쟁에서 유리한 포인트를 획득 (글로벌 고속철은 독일 지멘스, 일본 히타치 등 소수 기업이 시장을 과점하고 있음)

③ 지정학적 갈등 : 러-우, 중동 등 지역에서 갈등(전쟁)이 끝나더라도 글로벌 긴장은 계속 이어질것으로 전망. 중동 등 긴장이 높은 지역은 물론 그외 세계 각국의 군사비가 눈에 띄게 증가하고 있음

* 스웨덴 스톡홀름국제평화연구소에서 발표한 2023년 세계 군사비 통계에 따르면 2023년 한해 군사비가 2022년보다 6.8% 증가한 2,030억 달러로 본사가 관련 통계 작성을 시작한 1988년 이후 최고액

* 루마니아 군 현대화를 추진하면서 2032년까지 주요 무기 도입에 399억 달러(한화 약 54조원)을 투입할 계획을 밝히며 방산주(한화에어로스페이스, LIG넥스원, 풍산 등) 기대감 상승

- 현대로템 주가 하락 요인

① 방산 경쟁 : 방산 대장주(한화에어로스페이스, LIG넥스원 등)가 연달아 수주 계약을 발표하면서 자본이 쏠리고 있어, 주요 종목(무기)는 다르지만 같은 방산주로서 수주 기대감만으로 주가를 계속 방어하기 어려움

* 한화에어로스페이스 루마니아 1.3조원 규모의 K-9 자주포 계약 등

※ 이 글은 정보 제공 목적의 글로 특정 기업에 대한 투자 및 추천이 아님을 명시하고, 이에 대한 투자 및 의사결정에 대한 책임은 모두 투자자 본인에게 있습니다.